بیمه آتشسوزی با پوشش جنگ؛ راهکاری برای حفاظت از ساختمان در بحرانها

در شرایطی که هم خطر حوادث معمول مثل آتشسوزی، انفجار و زلزله وجود دارد و هم نگرانیهای تازهای مثل تهدیدات جنگی و حملات موشکی مطرح است، داشتن یک پشتوانه مالی مطمئن اهمیت بیشتری پیدا میکند. بیمه آتشسوزی با امکان افزودن پوشش جنگ، یکی از مهمترین ابزارهای حفاظت از ساختمان، اموال و سرمایه شما در برابر این نوع بحرانها است. در این مطلب، بیمه آتشسوزی را بهطور کامل معرفی میکنیم، پوشش جنگ را به زبان ساده توضیح میدهیم، انواع پوششهای اختیاری را مرور میکنیم و در نهایت، مراحل ثبت سفارش این بیمهنامه را در سامانه ازکیسلر گامبهگام توضیح میدهیم.

بیمه آتشسوزی چیست و چرا باید آن را بخریم؟

بیمه آتشسوزی زیرمجموعه بیمه اموال است و برای حفاظت از داراییهای شما در برابر حوادثی مانند آتشسوزی، انفجار و صاعقه طراحی شده است. در سادهترین حالت، اگر ساختمانی دچار حریق شود و بخشی از بنا یا لوازم داخل آن از بین برود، بیمه آتشسوزی میتواند هزینه تعمیر، بازسازی یا جایگزینی اموال را تا سقف تعهدی که در بیمهنامه مشخص شده جبران کند.

اما کارکرد بیمه آتشسوزی فقط به خطر آتش محدود نمیشود. شما میتوانید هنگام خرید این بیمه، پوششهای تکمیلی اضافه کنید تا خسارت ناشی از حوادث دیگری مثل زلزله، سیل، ترکیدگی لوله، سرقت و حتی خسارت جنگ نیز تحت پوشش قرار بگیرد.

ایران از نظر وقوع حوادث طبیعی جزو کشورهای پرریسک به حساب میآید و تقریبا هر روز خبر آتشسوزی در ساختمانهای مسکونی، انبارها یا واحدهای تجاری منتشر میشود. در چنین شرایطی، بیمه آتشسوزی ابزاری است که کمک میکند در زمان حادثه، بهجای نگرانی درباره هزینههای سنگین تعمیر و بازسازی، تنها تمرکز شما روی حفظ جان خود و عزیزانتان باشد.

از نظر اقتصادی هم بیمه آتشسوزی انتخابی بهصرفه است. در مقایسه با ارزش یک ساختمان یا لوازم خانه، حقبیمه این پوشش رقم نسبتا پایینی است؛ اما در زمان حادثه میتواند خسارتهای بسیار سنگینی را جبران کند. به همین دلیل توصیه میشود هم مالکان و هم مستاجران، بسته به نوع مالکیت خود، حداقل یکی از حالتهای زیر را انتخاب کنند.

اگر خانه را اجاره کردهاید، منطقی است فقط لوازم و اثاثیه خودتان را بیمه کنید؛ یعنی هر چیزی که متعلق به شماست و در محدوده داخل واحد قرار دارد. اگر مالک ساختمان هستید و خانه را اجاره دادهاید، بهتر است فقط بنا را بیمه کنید؛ یعنی سازه، تاسیسات و اجزای ثابت ساختمان. و اگر هم مالک بنا هستید و هم لوازم داخل آن متعلق به خودتان است، بهترین انتخاب خرید پوشش کامل بنا و لوازم خانه بهصورت همزمان است تا هم ارزش ساختمان و هم اثاثیه داخلی در برابر حوادث اصلی و پوششهای اختیاری تحت حفاظت قرار بگیرند.

ساختار کلی پوششها در بیمه آتشسوزی

پوششهای بیمه آتشسوزی معمولا در دو سطح اصلی تعریف میشوند:

پوششهای اصلی که در همه بیمهنامههای آتشسوزی بهصورت پایه وجود دارند و بدون خرید الحاقیه هم فعال هستند.

پوششهای اضافی یا اختیاری که در صورت تمایل و با پرداخت حقبیمه بیشتر به بیمهنامه اضافه میشوند و دامنه حفاظت را به شکل چشمگیری گستردهتر میکنند.

درک تفاوت این دو گروه مهم است؛ چون بسیاری از بیمهگذاران تصور میکنند با خرید بیمه آتشسوزی، همه حوادث ممکن را پوشش دادهاند، در حالیکه بدون انتخاب پوششهای اختیاری، بسیاری از ریسکهای مهم مثل زلزله، سیل یا جنگ تحت پوشش قرار نمیگیرند.

پوششهای اصلی بیمه آتشسوزی

پوششهای اصلی در همه بیمهنامههای آتشسوزی (مسکونی، تجاری، صنعتی و انبار) مشترک هستند و شامل موارد زیر میشوند:

آتشسوزی به معنی خسارتی است که به دلیل شعلهور شدن و احتراق به ساختمان و محتویات آن وارد میشود. برای مثال اگر به دلیل اتصال کوتاه سیمکشی، بخشی از خانه آتش بگیرد و کابینتها، دیوارها و لوازم خانه بسوزند، این خسارت در چارچوب پوشش اصلی آتشسوزی قابل جبران است.

صاعقه به وضعیتی گفته میشود که به دلیل تخلیه ناگهانی بار الکتریکی بین ابر و زمین، خسارتی به ساختمان یا اموال داخل آن وارد شود. این خسارت میتواند هم همراه با آتشسوزی باشد و هم فقط به صورت آسیبهای الکتریکی و فیزیکی بدون شعله (صاعقه سرد) رخ دهد.

انفجار نیز شامل خسارت ناشی از آزاد شدن ناگهانی انرژی، مثل انفجار گاز یا بخار در داخل ساختمان است. البته انفجارهای عمدی، هستهای یا موارد خاصی که در بیمهنامه بهعنوان استثنا ذکر میشوند، تحت این پوشش قرار نمیگیرند.

این سه خطر، ستون اصلی بیمه آتشسوزی را تشکیل میدهند و حتی اگر هیچ پوشش اضافیای خریداری نشود، بیمهگر در صورت وقوع این حوادث و تایید آنها توسط کارشناس، خسارت مالی وارد شده به ساختمان و اموال بیمهشده را طبق شرایط بیمهنامه پرداخت میکند.

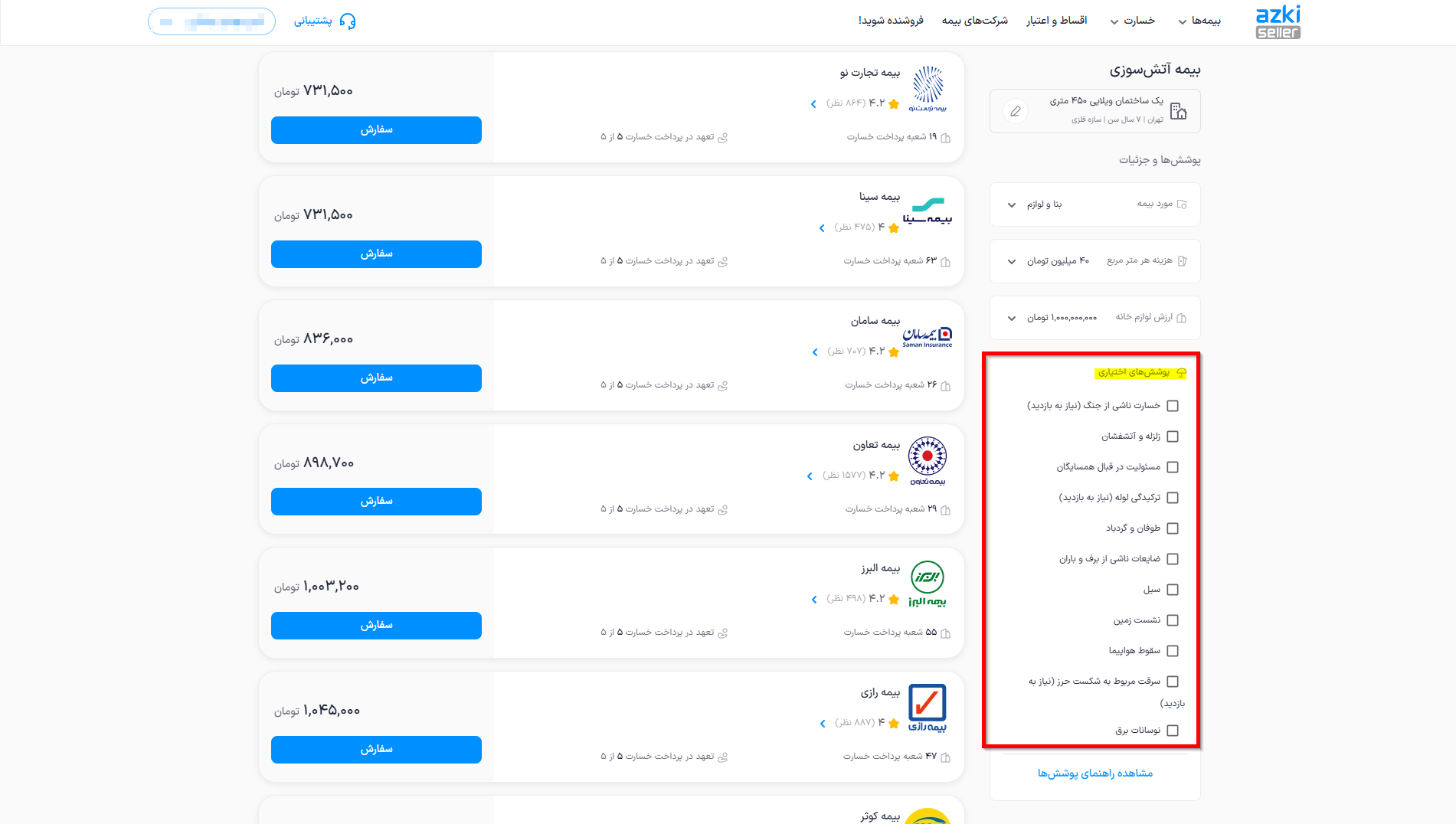

پوششهای اختیاری در بیمه آتشسوزی

برای تکمیل حفاظت، میتوان بستهای از پوششهای اختیاری را به بیمهنامه اضافه کرد. این پوششها با توجه به موقعیت ساختمان، نوع کاربری، سن بنا، منطقه جغرافیایی و سطح ریسکی که بیمهگذار میپذیرد انتخاب میشوند. در ادامه مهمترین پوششهای اختیاری را به همراه مثال و توضیح فرانشیز هرکدام مرور میکنیم.

پوشش خسارت ناشی از جنگ

پوشش جنگ مهمترین موضوع این مقاله است. بهطور معمول، خسارتهای ناشی از جنگ، شورش، بلوا و عملیات نظامی جزو استثناهای رایج همه بیمهنامهها هستند و بهصورت خودکار تحت پوشش قرار نمیگیرند. اما در سالهای اخیر و با توجه به افزایش نگرانیها در مورد تهدیدات جنگی، برخی شرکتهای بیمه این امکان را فراهم کردهاند که بیمهگذار بتواند با خرید یک الحاقیه، پوشش خسارت ناشی از جنگ را به بیمه آتشسوزی خود اضافه کند.

این پوشش بهعنوان یک الحاقیه اختیاری به بیمهنامه آتشسوزی اضافه میشود و در چارچوب همان بیمهنامه عمل میکند. به این معنی که اگر مثلا در اثر حمله موشکی، بمباران یا عملیات نظامی، آتشسوزی و انفجار در ساختمان رخ دهد، خسارت وارد شده به بنا، تاسیسات و لوازم منزل در محدوده پوششهای اصلی و اختیاری خریداریشده قابل جبران است. در بسیاری از طرحها، حتی هزینههای بازسازی، تعمیرات اساسی و اجاره موقت در صورت غیرقابل سکونت شدن ملک نیز در چارچوب تعهدات شرکت بیمه بررسی میشود.

نکته مهم این است که چیزی به نام بیمه جنگ بهصورت مستقل و جداگانه برای اموال ارائه نمیشود؛ بلکه این پوشش فقط در قالب الحاقیه بیمه آتشسوزی و با پرداخت حقبیمه اضافی در دسترس است. به همین دلیل، هم افرادی که از قبل بیمه آتشسوزی دارند و هم کسانی که تازه قصد خرید این بیمه را دارند، میتوانند با درخواست الحاقیه جنگ، دامنه حفاظت خود را در برابر حوادث جنگی گسترش دهند.

برای صدور این پوشش، معمولا شرکت بیمه از بیمهگذار میخواهد مدارکی از محل مورد بیمه ارائه کند؛ مثل عکس نمای بیرونی ساختمان با پلاک واضح، تصاویر داخلی بخشهای مختلف واحد، و در برخی شرکتها، یک درخواست کتبی که در آن آدرس دقیق، متراژ، کدپستی و مشخصات ملک ذکر شود و مالک یا ساکن تعهد کند که تا زمان درخواست، ملک دچار خسارت جنگی یا خطرات مشابه نشده است. علاوه بر این، در اکثر شرکتها بازدید حضوری کارشناس بیمه از محل برای فعالسازی پوشش جنگ الزامی است.

یک نکته فنی دیگر این است که وقوع جنگ باید به مثل وزارت کشور برسد و خسارت هم باید ناگهانی و در اثر حادثهای مشخص مثل انفجار، آتشسوزی یا خرابشدن ساختمان باشد. خسارتهایی که بهمرور زمان و در اثر طولانی شدن جنگ ایجاد میشوند، معمولا در این پوشش قرار نمیگیرند.

از سوی دیگر، برخی نوع خسارتها حتی در صورت داشتن پوشش جنگ هم جزو استثناها باقی میمانند؛ مثل خسارت ناشی از سرقت در جریان عملیات نظامی، اقدامات تروریستی، انفجارهای هستهای و تشعشعات رادیواکتیو. بنابراین لازم است قبل از خرید الحاقیه جنگ، بیمهگذار با دقت شرایط، استثناها، سقف تعهد و فرانشیز این پوشش را مطالعه کند.

در اغلب طرحها، بخشی از هر خسارت بهعنوان فرانشیز بر عهده بیمهگذار است. در مورد پوشش جنگ، ممکن است تا حدود ۲۵ درصد خسارت محاسبهشده بهعنوان فرانشیز در نظر گرفته شود. این رقم بسته به شرکت بیمه و نوع قرارداد میتواند متغیر باشد؛ به همین دلیل بررسی شرایط هر شرکت و مقایسه آنها در پلتفرمی مثل ازکیسلر اهمیت زیادی دارد.

برای روشنتر شدن موضوع، فرض کنید ساختمانی مسکونی که بیمه آتشسوزی با پوشش جنگ دارد، در اثر یک حمله موشکی دچار آتشسوزی گسترده میشود و بخشی از بنا و لوازم داخل آن از بین میرود. اگر خسارت نهایی توسط کارشناس بیمه ۱ میلیارد تومان برآورد شود و فرانشیز جنگ ۲۵ درصد باشد، ۲۵۰ میلیون تومان آن بر عهده بیمهگذار خواهد بود و شرکت بیمه تا سقف تعهد خود ۷۵۰ میلیون تومان پرداخت میکند.

پوشش زلزله و آتشفشان

زلزله یکی از جدیترین تهدیدها برای ساختمانها در بسیاری از نقاط ایران است. در حالت پایه، خسارت ناشی از زلزله تحت پوشش بیمه آتشسوزی قرار نمیگیرد و برای جبران آن باید پوشش زلزله و آتشفشان به بیمهنامه اضافه شود. با فعال کردن این پوشش، خسارتهایی که مستقیما در اثر لرزش زمین، ریزش ساختمان یا آتشسوزی ناشی از زلزله به بنا و اموال وارد میشود قابل جبران خواهد بود.

در این پوشش نیز معمولا بخشی از خسارت بهعنوان فرانشیز بر عهده بیمهگذار است که میتواند حدود ۱۰ درصد خسارت محاسبهشده باشد. انتخاب یا عدم انتخاب این پوشش باید بر اساس موقعیت جغرافیایی ملک، سابقه زلزله در منطقه و ارزش دارایی انجام شود.

پوشش مسئولیت در قبال همسایگان

در بسیاری از ساختمانهای مسکونی و تجاری، واحدها بهصورت چسبیده یا در یک مجتمع قرار دارند. اگر در واحدی آتشسوزی رخ دهد، ممکن است شعلهها یا دود و حرارت به واحدهای مجاور هم آسیب بزند. در این شرایط، مالک یا ساکن واحد مبدأ ممکن است از نظر حقوقی در برابر همسایگان مسئول شناخته شود.

پوشش مسئولیت در قبال همسایگان به همین منظور طراحی شده است تا خسارت وارد شده به اموال مجاور در اثر آتشسوزی یا انفجار واحد بیمهشده جبران شود. سقف این پوشش معمولا درصدی از ارزش مورد بیمه است؛ برای مثال ممکن است تا ۲۰ درصد ارزش سرمایه بیمهشده در نظر گرفته شود. در این پوشش هم معمولا فرانشیز حدود ۱۰ درصدی برای هر خسارت اعمال میشود.

فرض کنید در یک واحد آپارتمانی، انفجار گاز رخ دهد و علاوه بر آسیب به خود واحد، شیشهها و دربهای واحد روبهرویی هم بشکند. اگر مالک واحد مبدأ، پوشش مسئولیت در قبال همسایگان را خریده باشد، خسارت وارده به واحد روبهرویی در چارچوب این پوشش قابل جبران خواهد بود.

پوشش ترکیدگی لوله

یکی از خسارتهای رایج در ساختمانها، آبدیدگی دیوارها، کف و سقف به دلیل ترکیدن لولههای آب، لبریز شدن مخازن، یا خرابی تجهیزات آبرسانی است. این نوع خسارت ممکن است باعث تخریب گچ، رنگ، پارکت، کابینت، وسایل برقی و مبلمان شود.

پوشش ترکیدگی لوله برای جبران این دسته خسارتها در نظر گرفته میشود. در صورت فعال بودن این پوشش، اگر آب ناشی از ترکیدگی لولهها یا مخازن نصبشده در ساختمان، به بنا یا اموال بیمهشده آسیب بزند، بیمهگر خسارت را طبق گزارش کارشناس و تا سقف توافقشده پرداخت میکند. فرانشیز این پوشش معمولا در حدود ۱۰ درصد خسارت است و در بسیاری از شرکتها برای فعالسازی آن، بازدید اولیه از ساختمان انجام میشود تا وضعیت تاسیسات بررسی شود.

پوشش طوفان و گردباد

در بعضی مناطق، طوفانهای شدید میتواند به سقف، نما، پنجرهها و حتی سازه ساختمان آسیب جدی وارد کند. پوشش طوفان و گردباد برای جبران خسارت مستقیم ناشی از طوفان، تندباد یا گردباد طراحی شده است. برای مثال، اگر شدت باد باعث کنده شدن بخشی از سقف یا شکستن شیشهها و ورود باران به داخل خانه شود، خسارت وارد شده در چارچوب این پوشش بررسی خواهد شد. در اغلب طرحها، فرانشیز این پوشش ممکن است تا حدود ۲۵ درصد خسارت باشد.

پوشش ضایعات ناشی از برف و باران

این پوشش زمانی کاربرد دارد که بر اثر بارش شدید باران، ذوب شدن برف یا تگرگ، آب از طریق بام، پشتبام، ناودانها یا در اثر گرفتگی لولههای فاضلاب وارد ساختمان شده و به سقف، دیوارها، کف یا لوازم داخل خانه خسارت بزند. شرط اصلی این است که نفوذ آب از مسیرهایی مانند بام، شیروانی، ناودان یا لولههای فاضلاب باشد، نه از پنجره باز یا سهلانگاریهای مشابه.

برای مثال، اگر در یک بارندگی شدید، به دلیل بسته نبودن خروجی ناودان پشتبام، آب جمع شود و به داخل سقف کاذب نفوذ کند و سقف و دیوارها را خراب کند، با داشتن این پوشش میتوان هزینه تعمیرات را تا حدود زیادی از بیمه دریافت کرد. فرانشیز این پوشش معمولا حدود ۱۰ درصد خسارت محاسبهشده است.

پوشش سیل

سیل و طغیان رودخانه میتواند خسارتهای بسیار سنگینی به ساختمانها وارد کند؛ از تخریب دیوارها گرفته تا نابودی کامل اثاثیه و تجهیزات. پوشش سیل برای جبران خسارت ناشی از طغیان رودخانه، بالا آمدن سطح آب یا جریانهای آب خارجشده از مسیر طبیعی بر اثر بارش شدید یا شکست سدها و سازههای مشابه در نظر گرفته میشود.

اگر ملکی در حریم رودخانه یا در مناطقی با سابقه سیلاب قرار داشته باشد، این پوشش اهمیت دوچندانی پیدا میکند. فرانشیز این پوشش ممکن است تا حدود ۲۰ درصد خسارت تعیین شود و با توجه به ریسک منطقه، حقبیمه آن نسبت به سایر پوششها بالاتر است.

پوشش نشست و رانش زمین

در برخی مناطق، بهخصوص در زمینهای سست، شیبدار یا نزدیک به معادن و گودبرداریها، خطر نشست یا رانش زمین وجود دارد. پوشش نشست زمین برای جبران خسارت مستقیم ناشی از فروکش یا رانش زمین یا صخرهای که ساختمان بر روی آن قرار دارد ارائه میشود.

اگر بر اثر نشست زمین، بخشی از ساختمان ترک بخورد، دیوارها جابهجا شوند یا سازه آسیب ببیند، با داشتن این پوشش میتوان برای دریافت خسارت به بیمهگر مراجعه کرد. فرانشیز این پوشش هم معمولا در حدود ۲۰ درصد خسارت است و در بسیاری موارد ارزیابی کارشناسی وضعیت زمین قبل از صدور بیمهنامه انجام میشود.

پوشش سقوط هواپیما

این پوشش برای جبران خسارت مستقیم ناشی از سقوط هواپیما، هلیکوپتر یا قطعات جداشده از آن طراحی شده است. اگر سقوط یا برخورد اجزای هواپیما باعث تخریب بخشهایی از ساختمان یا آتشسوزی شود، خسارت به بنا و لوازم بیمهشده میتواند از این محل پرداخت شود. فرانشیز این پوشش در بسیاری از قراردادها حدود ۱۵ درصد در نظر گرفته میشود.

پوشش سرقت با شکست حرز

در بیمه آتشسوزی، سرقت بهطور خودکار تحت پوشش قرار نمیگیرد و برای جبران آن باید پوشش سرقت با شکست حرز را به بیمهنامه اضافه کرد. منظور از شکست حرز این است که ورود سارق به محل بهصورت غیرقانونی و با شکستن قفل، خراب کردن در یا پنجره، ورود از روی دیوار، استفاده از کلید تقلبی یا تهدید انجام شده باشد.

این پوشش خسارت ناشی از فقدان یا خراب شدن اموال بیمهشده را که در نتیجه چنین سرقتی رخ داده باشد جبران میکند. مثلا اگر دزدی با تخریب درب ورودی وارد خانه شود و تعدادی از لوازم برقی و اشیای بیمهشده را به سرقت ببرد، با ارائه مدارک و گزارش نیروی انتظامی، بیمه میتواند بخشی از خسارت را جبران کند. فرانشیز این پوشش معمولا تا حدود ۲۰ درصد خسارت است و در بسیاری از شرکتها، قبل از صدور بیمهنامه، بازدید حضوری از محل انجام میشود تا وضعیت حفاظتی، نوع درب و قفلها بررسی شود.

پوشش نوسانات برق

نوسانات شدید برق شهری میتواند باعث سوختن لوازم برقی حساس مانند تلویزیون، یخچال، کامپیوتر، کولر گازی و تجهیزات مشابه شود. پوشش نوسانات برق برای جبران خسارت ناشی از ازکارافتادگی و آسیب به وسایل برقی در اثر این نوسانات طراحی شده است.

فرض کنید در یک روز گرم تابستان، به دلیل فشار زیاد روی شبکه، برق چند بار قطع و وصل شود و در نتیجه این نوسان، برد الکترونیکی کولر گازی و تلویزیون آسیب ببیند. اگر این پوشش را خریداری کرده باشید، پس از ارائه گزارش تعمیرکار و مدارک لازم، میتوانید بخشی از هزینه تعمیر یا تعویض این وسایل را از شرکت بیمه دریافت کنید. فرانشیز این پوشش معمولا حدود ۱۰ درصد خسارت است.

نکات مهم درباره حدود تعهد بیمه آتشسوزی

بیمه آتشسوزی در حالت استاندارد، فقط خسارتهای مالی را پوشش میدهد؛ یعنی خسارت به ساختمان، تاسیسات و اموال بیمهشده. خسارتهای جانی و بدنی (مثلا آسیب جسمی به ساکنان یا مهمانان) جزو تعهدات بیمه آتشسوزی نیست و برای پوشش این نوع خسارتها باید از بیمههای مسئولیت یا حوادث شخصی استفاده شود.

همچنین هرکدام از پوششهای اختیاری باید بهصورت جداگانه انتخاب و خریداری شوند. صرف داشتن بیمه آتشسوزی به این معنا نیست که مثلا زلزله، سیل یا جنگ هم خودکار تحت پوشش هستند. بهعنوان نمونه، اضافه کردن پوشش زلزله باعث میشود علاوه بر خسارت آتشسوزی، صاعقه و انفجار، خسارت ناشی از لرزش زمین و تبعات مستقیم آن نیز جبران شود.

نکته مهم دیگر این است که فقط اموالی تحت پوشش قرار میگیرند که در بیمهنامه نام برده شده یا بهصورت کلی ولی مشخص (مثل اثاثیه منزل، تجهیزات اداری، ماشینآلات صنعتی) قید شده باشند. برخی اقلام اصولا در بیمه وسایل منزل قابل بیمه شدن نیستند؛ مثل مسکوکات و سکههای طلا و عتیقه، پول نقد، اوراق بهادار، آثار هنری نفیس و نسخههای خطی تاریخی، فلزات گرانبها به هر شکل، جواهرات و سنگهای قیمتی سوارنشده، یا هزینههایی مثل بازسازی نقشه و جمعآوری مجدد اطلاعات و دفاتر بازرگانی. این موارد به دلیل ماهیت خاص یا ریسک بسیار بالا معمولا نیازمند بیمهنامههای تخصصی دیگر هستند.

انواع بیمه آتشسوزی بر اساس نوع ساختمان

شرکتهای بیمه معمولا بر اساس کاربری و نوع ساختمان، چند دسته اصلی بیمه آتشسوزی ارائه میکنند. هرکدام از این دستهها شرایط و پوششهای خاص خود را دارند، اما منطق کلی آنها مشابه است.

بیمه آتشسوزی منازل مسکونی مخصوص ساختمانهای مسکونی مثل آپارتمانها، مجتمعهای مسکونی و ویلاها است. در این نوع بیمهنامه میتوان هم ساختمان و تاسیسات و هم لوازم داخل خانه را تحت پوشش آتشسوزی، صاعقه، انفجار و پوششهای اختیاری قرار داد. این بیمه بهطور معمول مسئولیت مربوط به مشاعات و اشخاص ثالث را پوشش نمیدهد؛ برای این منظور باید بیمه مسئولیت مدیر ساختمان جداگانه تهیه شود.

بیمه آتشسوزی مراکز صنعتی مخصوص کارخانهها، کارگاهها و واحدهای تولیدی است و علاوه بر ساختمان و تاسیسات، ماشینآلات صنعتی، مواد اولیه، موجودی کالا و محصولات در حال تولید را نیز پوشش میدهد. در این بیمهنامهها نوع خطرات، ارزش ماشینآلات و استانداردهای ایمنی اهمیت زیادی دارد.

بیمه آتشسوزی مراکز غیرصنعتی برای واحدهای تجاری و خدماتی مثل فروشگاهها، دفاتر اداری، آموزشگاهها، درمانگاهها، مراکز پخش کالا، رستورانها و دیگر اماکن خدماتی در نظر گرفته میشود. در این نوع بیمه، ساختمان، تاسیسات، دکوراسیون، تجهیزات و موجودی کالا تحت پوشش قرار میگیرند.

بیمه آتشسوزی انبار بهطور تخصصی برای انبارهای عمومی و خصوصی طراحی شده است و علاوه بر ساختمان انبار و تاسیسات، موجودی کالا، قفسهها و تجهیزات انبارداری را در برابر آتشسوزی، صاعقه، انفجار و پوششهای تکمیلی انتخابشده بیمه میکند. در برخی شرکتها امکان افزودن پوشش عدمالنفع (جبران سود از دسترفته به دلیل توقف فعالیت)، بلایای طبیعی و خرابی ناشی از نوسانات برق نیز وجود دارد. برای انبارهایی که موجودی آنها مدام تغییر میکند، بیمه بهصورت شناور یا اظهارنامهای صادر میشود تا سرمایه بیمهشده متناسب با واقعیت روز بهروزرسانی شود.

بیمه آتشسوزی خانههای اجارهای نیز برای مستاجرانی است که میخواهند فقط اثاثیه و اموال خود را بیمه کنند. در این حالت، ارزش بنا در محاسبه حقبیمه نقشی ندارد و صرفا بر اساس ارزش لوازم منزل، حقبیمه تعیین میشود. مالک ساختمان هم میتواند بهطور مستقل بنای خود را با یک بیمهنامه دیگر تحت پوشش قرار دهد.

انواع بیمه آتشسوزی بر اساس شرایط بیمهنامه

علاوه بر نوع کاربری، بیمه آتشسوزی از نظر شیوه محاسبه سرمایه و پرداخت خسارت هم به چند دسته اصلی تقسیم میشود.

در بیمهنامه با سرمایه ثابت، ارزش روز ساختمان یا اموال مورد بیمه در زمان صدور بیمهنامه بهطور مشخص تعیین و ثبت میشود و در صورت حادثه، همین سرمایه مبنای محاسبه خسارت خواهد بود. این نوع بیمهنامه برای ساختمانهای مسکونی و موارد با تغییر سرمایه کم مناسب است.

در بیمهنامه شناور، سرمایه در طول زمان تغییر میکند؛ مثلا در انبارهایی که مدام کالا وارد و خارج میشود. در این حالت، بیمهگذار بهصورت دورهای (مثلا ماهانه) اظهارنامهای از موجودی و ارزش کالا ارائه میکند و حقبیمه و تعهدات بر اساس این اطلاعات تعدیل میشود.

در بیمهنامه فرست لاست، بیمهگذار مطمئن است که در بدترین حالت، فقط بخشی از سرمایه در معرض خطر است. بنابراین بهجای بیمه کردن کل ارزش اموال، فقط بخشی از آن را بیمه میکند. در صورت حادثه، بیمهگر حداکثر تا همان سقفی که در بیمهنامه آمده خسارت میپردازد؛ حتی اگر کل اموال آسیب دیده باشد.

در بیمهنامه با شرایط جایگزینی، هدف این است که خسارت به نرخ روز و مطابق ارزش جایگزینی جبران شود. این نوع بیمهنامهها مخصوص شرایطی هستند که تورم و نوسان قیمتها بالاست و ارزش ساختمان یا ماشینآلات در مدت کوتاهی افزایش قابل توجهی پیدا میکند. با این شرایط، بیمهگذار مطمئن میشود در صورت حادثه، میتواند با مبلغ دریافتی، دارایی خود را بر اساس قیمتهای بهروز جایگزین کند.

قیمت بیمه آتشسوزی و عوامل مؤثر بر آن

حقبیمه آتشسوزی به عوامل مختلفی بستگی دارد. مهمترین آنها عبارتند از ارزش بنا، ارزش اثاثیه و اموال بیمهشده، مدت بیمهنامه، نوع و تعداد پوششهای اضافی انتخابشده، سن و نوع سازه ساختمان، کاربری ملک و ریسک منطقهای از نظر حوادث طبیعی یا صنعتی.

هرچه ارزش ساختمان و لوازم بیشتر باشد، طبعا حقبیمه بالاتر خواهد بود. همچنین اضافه کردن پوششهای پرریسکتر مثل زلزله، سیل یا جنگ باعث افزایش حقبیمه میشود. در عین حال، اگر ساختمان نوساز و با سازه مقاوم و استانداردهای ایمنی مناسب باشد، شرایط بهتری برای نرخگذاری به وجود میآید.

در پلتفرم ازکی، امکان محاسبه آنلاین و سریع قیمت بیمه آتشسوزی برای انواع ساختمانها وجود دارد. کافی است استان و شهر، نوع ملک، تعداد واحدها، نوع سازه، عمر بنا و متراژ را وارد کنید، سپس مشخص کنید که میخواهید فقط بنا، فقط لوازم خانه یا هر دو را بیمه کنید و ارزش ساخت هر متر مربع بنا و ارزش تقریبی لوازم خانه را ثبت کنید. با زدن گزینه مقایسه بیمهها، لیستی از طرحهای مختلف شرکتهای بیمه به همراه قیمت و شرایط نمایش داده میشود و میتوانید براساس نیاز و بودجه خود، بهترین گزینه را انتخاب کنید.

مدارک لازم برای خرید و دریافت خسارت بیمه آتشسوزی

برای خرید بیمه آتشسوزی در حالت معمول، مدارک پیچیدهای لازم نیست. کافی است مشخصات هویتی بیمهگذار شامل نام و نام خانوادگی، کد ملی و شماره تماس و همچنین مشخصات ساختمان مانند آدرس، تعداد طبقات و شماره تلفن ثابت را ثبت کنید. در برخی شرکتها، اگر ارزش اثاثیه از یک سقف خاص (مثلا بالای یک میلیارد تومان) بیشتر باشد، ممکن است لیست تفکیکی لوازم نیز درخواست شود. همچنین در صورت انتخاب بعضی از پوششهای اضافی، ممکن است نیاز به تکمیل فرم پیشنهاد یا انجام بازدید حضوری باشد.

برای دریافت خسارت، معمولا باید فرم اعلام خسارت تکمیل و همراه با مدارک لازم مثل تصاویر و فیلم از محل حادثه، گزارش آتشنشانی و نیروی انتظامی (در صورت نیاز)، لیست کالاها و لوازم آسیبدیده و سالم، گزارش بازدید کارشناس بیمه و در موارد خاص مثل زلزله، گزارش مراجع تخصصی مانند موسسه ژئوفیزیک ارائه شود. پس از بررسی مدارک و بازدید کارشناس از محل، در صورت تایید خسارت، شرکت بیمه مراحل پرداخت را انجام میدهد.

نحوه ثبت سفارش بیمه آتشسوزی در سامانه ازکیسلر

در ازکیسلر، فرآیند ثبت سفارش بیمه آتشسوزی برای واحدهای مسکونی، اداری، تجاری و صنعتی بهصورت آنلاین و مرحلهبهمرحله طراحی شده است تا کار سلرها و مشاوران بیمه سادهتر شود.

برای بیمه آتشسوزی واحدهای مسکونی، ابتدا باید وارد سامانه ایجنت شوید و گزینه بیمه آتشسوزی را انتخاب کنید. با این کار به بخش مخصوص خرید بیمه آتشسوزی در ازکیسلر منتقل میشوید. در گام اول، استان و شهر محل ملک را انتخاب میکنید و سپس اطلاعات پایه ساختمان شامل نوع ملک، تعداد واحدها، نوع سازه (بتنی، فلزی، آجری و غیره)، عمر بنا و متراژ را وارد میکنید.

در مرحله بعد، باید مشخص کنید مورد بیمه چه چیزی است؛ فقط بنا، فقط لوازم خانه یا هر دو. سپس هزینه ساخت هر متر مربع بنا و ارزش لوازم منزل تا سقف تعیینشده را ثبت میکنید. بعد از تکمیل این اطلاعات، سامانه طرحهای مختلف بیمهای را به شما نشان میدهد تا آنها را از نظر قیمت، شرکت بیمهگر و حدود پوششها مقایسه کنید.

در صفحه مقایسه طرحها، بخشی با عنوان پوششهای اختیاری در دسترس است که میتوانید بر اساس نیاز مشتری، آنها را فعال یا غیرفعال کنید. با افزودن هر پوشش اختیاری مثل زلزله، ترکیدگی لوله، جنگ یا سرقت، ممکن است شرکت ارائهدهنده و قیمت نهایی طرح تغییر کند؛ بنابراین لازم است هنگام مشاوره با بیمهگذار، این تغییرات را توضیح دهید.

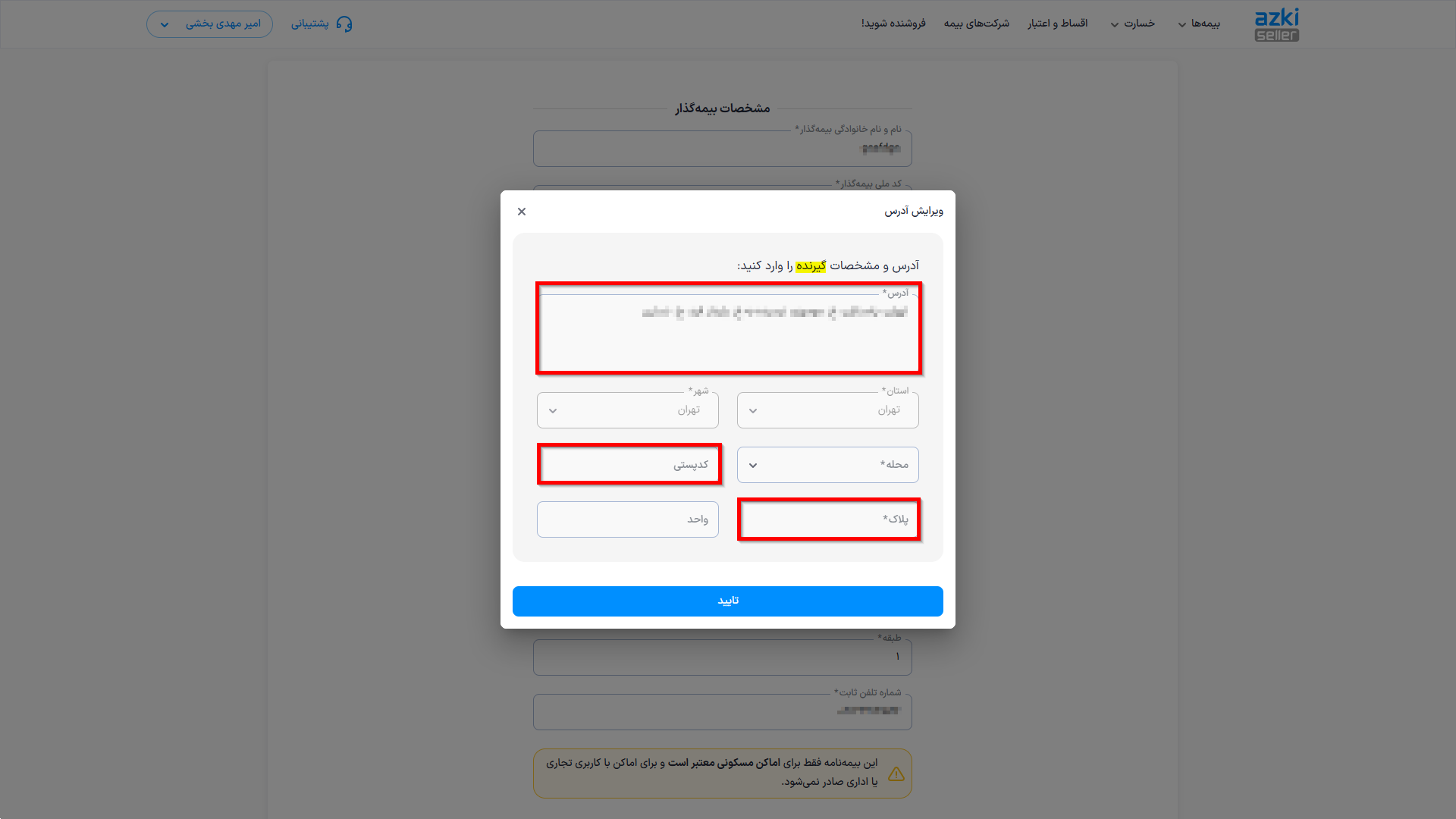

پس از انتخاب طرح مناسب، وارد مرحله تکمیل اطلاعات میشوید. در این مرحله، باید مشخصات فردی بیمهگذار، آدرس دقیق محل مورد بیمه، پلاک، کدپستی و شماره تماس را با دقت وارد کنید. یکی از اشتباهات رایج در این بخش این است که برخی سلرها بهجای آدرس ملک، آدرس دفتر خود را ثبت میکنند. این اشتباه میتواند در فرآیند بازدید و مهمتر از آن، در زمان پرداخت خسارت مشکل ایجاد کند؛ چون در بسیاری از شرکتها صدور الحاقیه بدون بازدید امکانپذیر نیست و اگر آدرس بیمهنامه با محل حادثه تطابق نداشته باشد، امکان استفاده از بیمهنامه برای دریافت خسارت از بین میرود.

پس از ثبت اطلاعات و بررسی نهایی پوششها و جزئیات، وارد مرحله پرداخت میشوید و بیمهگذار میتواند هزینه بیمه را بهصورت آنلاین پرداخت کند. در نهایت، اگر برای برخی پوششها یا به دلیل شرایط ساختمان، بازدید لازم باشد، هماهنگی آن انجام میشود و پس از تایید، بیمهنامه صادر و به روش انتخابشده در اختیار بیمهگذار قرار میگیرد.

برای بیمه آتشسوزی اداری و تجاری، مسیر کمی متفاوت است. در این حالت، باید از بخش همه بیمهها، گزینه بیمه کسبوکار را انتخاب کنید و سپس وارد بخش آتشسوزی اداری و تجاری شوید. با تعیین عنوان شغلی و اطلاعات مورد نیاز، میتوانید استعلام قیمت بگیرید و طرحهای مختلف را مشاهده و انتخاب کنید.

در بیمه آتشسوزی صنعتی، کافی است عنوان دقیق فعالیت، ارزش کل مورد بیمه و سایر اطلاعات ضروری را ثبت کنید. در این بخش معمولا طرح آماده نمایش داده نمیشود و پس از ثبت درخواست، کارشناسان ازکی با شما تماس میگیرند تا جزئیات تکمیلی را دریافت کنند و ادامه فرآیند صدور را بهصورت تلفنی و تخصصی پیش ببرند.

آشنایی دقیق با این مراحل به سلرها کمک میکند بر اساس نوع ملک، ارزش دارایی و سطح ریسک، بهترین ترکیب پوششها را برای مشتری انتخاب کرده و از اشتباهات رایجی مثل ثبت نادرست آدرس، فراموش کردن پوششهای کلیدی یا عدم توجه به نیازهای خاص هر شغل جلوگیری کنند.

جمعبندی

بیمه آتشسوزی، چه برای خانههای مسکونی و چه برای واحدهای تجاری، صنعتی و انبارها، یکی از مهمترین ابزارهای مدیریت ریسک و حفظ سرمایه در برابر حوادث ناگهانی است. با اضافه کردن پوششهای اختیاری، میتوان دامنه این حفاظت را از حد آتشسوزی، صاعقه و انفجار فراتر برد و ریسکهایی مانند زلزله، سیل، طوفان، سرقت، نوسانات برق، ترکیدگی لوله و حتی خسارت ناشی از جنگ را نیز تا حد قابل توجهی کنترل کرد.

پوشش جنگ در بیمه آتشسوزی، بهعنوان یک الحاقیه تخصصی، پاسخی به نگرانیهای روز درباره تهدیدات جنگی است و امکان میدهد خسارتهای ناشی از عملیات نظامی، بمباران و حملات موشکی در چارچوب تعهدات بیمهنامه جبران شود؛ البته با شرایط، استثناها و فرانشیز مشخص که باید قبل از خرید با دقت مطالعه شوند.

در نهایت، استفاده از سامانه ازکیسلر برای ثبت سفارش بیمه آتشسوزی، این امکان را فراهم میکند که سلرها بتوانند بهصورت آنلاین، سریع و شفاف، طرحهای مختلف شرکتهای بیمه را مقایسه کرده، پوششهای مناسب را انتخاب کنند و بیمهنامهای متناسب با نیاز هر مشتری صادر کنند؛ بیمهنامهای که در زمان بحران، تبدیل به یک پشتوانه مالی واقعی برای حفاظت از ساختمان و سرمایه بیمهگذار میشود.

سید امیر ارسلان محمودی والا

بسیار عالی

امیرمهدی بخشی

با تشکر از شما دوست عزیز